- مدرسه فقاهت

- کتابخانه مدرسه فقاهت

- کتابخانه تصویری (اصلی)

- کتابخانه اهل تسنن

- کتابخانه تصویری (اهل تسنن)

- ویکی فقه

- ویکی پرسش

- مدرسه فقاهت

- کتابخانه مدرسه فقاهت

- کتابخانه تصویری (اصلی)

- کتابخانه اهل تسنن

- کتابخانه تصویری (اهل تسنن)

- ویکی فقه

- ویکی پرسش

|

||||

| نام کتاب : معرفت اقتصادی نویسنده : موسسه آموزشی پژوهشی امام خمینی (ره) جلد : 7 صفحه : 4 | ||||

|

بررسي جايگاه و اثر مسئله عدم تقارن اطلاعات در ادارة موقوفات سال چهارم، شماره اول، پياپي هفتم، پاييز و زمستان 1391، ص 73 ـ 96 محمدمهدي عسکري* / مصطفي شيخاني** چکيده * دانشيار دانشکده معارف اسلامي و اقتصاد، دانشگاه امام صادق(ع) m.askari@isu.ac.ir

مقدمه

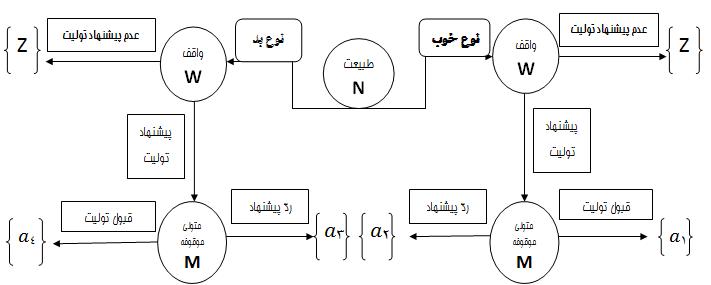

از مسائل مهم در سوددهي پايين موقوفات، نحوة ادارة موقوفات است؛ به طوري که برخي همة مشکلات اوقاف را برخاسته از نحوة ادارة آن دانسته اند و اصلاح مديريت و رفتار صحيح متوليان را سبب از ميان رفتن بسياري از مفاسد موجود در اوقاف بيان کرده اند (کمال الدين امام، 1386، ص 77). احتمال اشتباه واقف در انتخاب متولي (کژگزيني) و همچنين امکان مواجهة واقف با رفتارهاي متفاوت با خواست و نيت وي از سوي متولي در ادارة موقوفه (کژمنشي) علاوه بر برآورده نکردن خواست و نيت واقف، آسيب هايي را براي موقوفه به دنبال خواهد داشت. دانش اقتصاد اطلاعات (Information economics) که به عنوان شاخه اي از تئوري هاي اقتصاد خرد، آثار اطلاعات بر اقتصاد و تصميمات اقتصادي افراد و بنگاه ها را مطالعه مي كند. اين دانش با تغيير نگرش اقتصاددانان، روشي جديد در تفکر اقتصادي به دست مي دهد (استيگليتز، 2000، ص 1441). اين نگرش در مواجهه با يکي از فروض رقابت کامل شكل گرفت که داشتن اطلاعات کامل دربارة کالاي معامله شده است (ميلر، 2009، ص 222). از جمله مباحث مطرح در اين شاخه از دانش اقتصاد بررسي آسيب هاي ناشي از نامتقارن بودن اطلاعات ميان دو طرف معامله در اقتصاد است؛ مثلاً، فروشندة يک کالا، اطلاعاتي از کالاي خود در اختيار دارد که خريدار از آن بي بهره است و کارگران از تخصص و توانايي هايشان بيش از کارفرمايان آگاه اند (منکيو، 2004). از مهم ترين موارد وقوع مشکل عدم تقارن اطلاعات، مسئلة کارگزار ـ کارفرما (Principal-agent model) است. موضوع کارگزار ـ کارفرما (مدير عامل) در مسائلي بحث مي شود که کارفرما (مدير) انجام فعاليت اقتصادي را به ديگري (کارگزار) واگذار مي كند. الگوي کارگزار ـ کارفرما به دنبال ارائة راهكارهايي براي همسوسازي تمايلات دو طرف است. با وجود نبود دسته بندي و تعريف مورد اتفاق ميان اقتصاددانان در مسئلة عدم تقارن اطلاعات (راسموسن، 2000، ص 162)، بيشتر اقتصاددانان، نامتقارن بودن اطلاعات و آثار آن را در ذيل دو عنوان کژگزيني و کژمنشي بحث مي كنند. وقف يکي از عقود اسلامي است كه در آن واقف پس از وقف مال خود، امور موقوفه را به متولي وقف واگذار مي کند. واقف در تعيين متولي همانند کارفرما (مديري) است که براي تحقق اهدافش در وقف، به دنبال انتخاب کارگزار (عاملي) براي انجام امور موقوفه اش است. براي سپردن امور موقوفه به متولي، واقف لزوماً اطلاعات يک سان و متقارني با متولي در جهت انتخاب متولي و امور مربوط به ادارة موقوفه نخواهد داشت. در اجارة موقوفه نيز متولي در نقش مؤجر (کارفرما) به تعيين مستأجر (کارگزار) مي پردازد که لزوماً اطلاعات متولي در جايگاه مؤجر با مستأجر متقارن و يک سان نخواهد نبود. با توجه به مطالب بالا، در اين پژوهش ضمن بررسي جايگاه هاي وقوع عدم تقارن اطلاعات در وقف، به تبيين رابطة ميان متولي و واقف بر اساس الگوي کارگزار ـ کارفرما پرداخته، راه کارهايي براي کاهش پيامدهاي ناشي از اين مسئله پيشنهاد مي دهيم. پيشينه تحقيققحف (1997) در بيان اهداف اداره کردن اوقاف، به مواردي همچون التزام به شروط واقف، چه در جهت اهداف وقف و حدود آن و چه در وجوه اداره و کيفيت انتخاب مدير و ناظر و جهت دهي به وقف هاي جديد و فرهنگ سازي براي گسترش نهاد وقف، تقسيم عايدات حاصل از موقوفات همسو با اهداف واقف به بهترين روش ممکن و کاهش خطرهاي اخلاقي در توزيع عايدات به کمترين حد ممکن اشاره مي کند. بوجلال (2003) با بيان اهميت بخش سوم اقتصاد، فعاليت هاي خيرخواهانه را در کنار دو بخش عمومي و خصوصي قرار مي دهد و با توجه به روش هاي مديريت شرکتي اين مؤسسه ها در اقتصاد متعارف، استفاده از متوليان شرکتي به جاي متوليان فردي در ادارة موقوفات را پيشنهاد مي كند. اين مؤسسه ها رابطه اي ميان واقفان موقوفات نقدي (قابل توسعه) و مشکلات و کمبودهاي اجتماعي مي باشند که با توجه به نيازهاي اجتماعي و با استفاده از عقود متنوع اسلامي از موقوفات براي امور مورد نياز استفاده مي كنند. سوري (1383) ضمن بيان آثار ناشي از نوع مديريت بر ميزان درآمد املاک وقفي منفعتي، در بررسي و مقايسه سه روش مديريت مستقل متولي، مديريت دولتي و مديريت توسط مجامع و هيئت امنا در ادارة موقوفات ضمن تأکيد بر واگذاري ادارة موقوفات به بخش خصوصي و تقويت بعد نظارتي سازمان اوقاف و امور خيريه روش مديريت موقوفه توسط مجامع و هيئت امنا را گامي در اين راه ارزيابي مي کند. هرچند مدت زمان فراواني از قرار گرفتن الگوي کارگزار-کارفرما در حيطة مسائل اصلي و اساسي اقتصاد نمي گذرد، مي توان در آثار اقتصاددانان قديم، مباحثي در همين باره و با بياني متفاوت يافت؛ مثلاً آدام اسميت (1776) در بحث تعيين دستمزد و تبيين ارتباط طبيعي، قراردادي ميان اربابان و كارگران و تشريح تضاد منافع اين بازيكنان، نتيجه مي گيرد كه قدرت چانه زني به شکل همگن ميان اربابان (کارفرمايان) و كارگران (کارگزاران) توزيع نشده و معمولاً اربابان همه قدرت چانه زني را در اختيار دارند. بابيج (1835) ثبت جداگانه و مشخص مقدار توليد هر نيروي توليدکننده را سبب کاهش بي اعتمادي و افزايش مزيت براي هر دو طرف قرارداد يعني كارفرما و نيروي كار بااستعداد و کوشا معرفي کرد. سدويک (1883) نخستين فردي بود که مشکل انگيزه در سياست هاي باز توزيع را به نگارش درآورد. وي نتيجة نهايي وزن دهي بيشتر به عدالت در توزيع محصولات را با توجه به ترجيح فراغت بر کار از سوي کارگزاران منجر به کاهش در ميزان کل محصول دانست. ارو (1963) مسئلة كژمنشي در صنعت بيمه را مطالعه و اين بحث را مطرح كرد كه برخي بازارهاي بيمه اي به علت وجود مسئلة کژمنشي با شکست رو به رو مي شوند. او با توجه به مسائل اخلاقي موضوع و براي رفع مشكل كژمنشي به دنبال راهكارهايي براي تغيير رفتارهاي اخلاقي بود. پولي (1974)، هيلمن و لافونت (1975) نشان دادند كه بازارهاي رقابتي بيمه (با قيمت هاي خطي) در شرايط اطلاعات ناقص ناكارآمد مي باشند (لافونت و مارتي مونت، 2001، ص 9). اقتصاددانان در رو يا رويي با مشکلات ناشي از کژمنشي در بيمه از دو راه حل پوشش محدود بيمه اي به جاي پوشش کامل و مشاهدة ميزان اقدامات بيمه گذار براي پيشگيري از حادثه استفاده کرده اند. در عمل فقط در صورتي که مشاهدات بيمه گر به صورت کامل انجام شود پوشش کامل ممکن خواهد بود (شاول، 1979، ص 542). در همين باره قوامي (1389) به تبيين مسئلة چگونگي تطبيق الگوي کارگزار ـ کارفرما، در قالب نظريه بازي بر عقود مشاركتي (مضاربه، مشاركت مدني) پرداخت و آنرا ابزاري سياستي در بانك داري بدون ربا دانست. شاه حسيني (1387) به تبيين اشكالات قراردادهاي تأمين مالي اسلامي از ديدگاه مسئلة اطلاعات نامتقارن پرداخت. تبيين مسئلة عدم تقارن اطلاعات در وقفوقف در لغت به معناي حبس کردن و منحصر کردن چيزي براي استفاده کسي (دهخدا، ذيل وقف) و در اصطلاح فقهي محبوس کردن اصل و رها گذاردن منفعت آن يا نگه داشتن اصل و جاري ساختن منفعت است (طوسى، 1387ق، ص 286؛ قانون شماره 55 از قانون مدني). از حيث عملياتي وقف از چهار رکن واقف، موقوف عليهم، مال موقوفه و متولي يا ناظر وقف تشکيل مي شود. واقف صاحب و مالک مال موقوفه را گويند که بايد مكلف و عاقل باشد و وقف ايشان با قصد و با اختيار باشد و شرعاً نيز بتواند در مال خود تصرف كند (موسوي خمينى، 1425ق، ج 3، ص 119). موقوف عليه که بايد نخست، در حين عقد موجود باشد؛ دوم، معين باشد؛ سوم، صلاحيت تملک را داشته باشد (شهيد ثانى، 1410ق، ج 3، ص، 178). مال موقوفه که بايد مملوك و قابليت تمليك به غير باشد، عين خارجى بوده و قبض پذير باشد و همچنين متعلق حق غير باشد (همان، ص 173). متولي يا ناظر در جايگاه رکن چهارم مهم ترين نقش عملياتي در ارتباط با موقوفه را بر عهده دارد. براى واقف جايز است كه توليت وقف و نظارت آن را دايم يا براي مدتى، به طور مستقل يا مشترك براى خود و ديگري قرار دهد (موسوي خميني، 1425ق، ج 3، ص 145). واقف در تعيين متولي همانند کارفرما (مديري) است که براي تحقق اهدافش در وقف، به دنبال انتخاب کارگزار (عاملي) براي انجام امور موقوفه اش باشد. در جهت سپردن امور موقوفه به متولي، واقف لزوماً اطلاعات يک سان و متقارني با متولي در انتخاب وي و همچنين نحوة ادارة موقوفه توسط او نخواهد داشت. همچنين متولي در بهره برداري از موقوفه و با رعايت مصالح موقوفه مي تواند آن را به ديگري اجارة دهد. در اجارة موقوفه نيز اطلاعات متولي به عنوان مؤجر با مستأجر متقارن نخواهد نبود. در ادامة جايگاه هاي وقوع مسئلة عدم تقارن اطلاعات در وقف را در سه بخش تعيين متولي، نحوة ادارة موقوفه توسط متولي و نحوة بهره برداري از موقوفه بحث خواهيم كرد. تعيين متوليمال موقوفه پس از وقف از مالکيت واقف خارج مي شود؛ در واقع، رابطة واقف از آن مال قطع مي شود (موسوي خميني، 1425ق، ج 3، ص 115). واقف ادارة امور وقف و توليت وقف را به متولي وقف تفويض مي کند. هرچند شارع به واقف اين اختيار را داده است که خود توليت موقوفه را بر عهده گيرد (همان، ص 145) و بيشتر واقفان براي اطمينان از دستيابي به اهداف مطمح نظرشان از وقف، خود اين كار را بر عهده مي گيرند، عمر محدود انسان در مقابل حيات جاويدان وقف، نگراني از نحوة ادارة موقوفه براي زمان پس از حيات واقفان را همواره براي واقفان به همراه دارد. توانايي متولي در ادارة موقوفه و بهره برداري از آن مهم ترين ويژگي مورد نظر واقف در انتخاب متولي است. واقف در اين مرحله ممکن است در انتخاب متولي دچار اشتباه شود و انتخاب صحيحي انجام ندهد؛ زيرا، متولي به سبب انگيزه هاي شخصي ممکن است به رغم ناتواني براي انجام امور موقوفه، خود را متخصص در اين امر معرفي كند و واقف را در انتخاب خود دچار اشتباه کند. اين مسئله در اقتصاد اطلاعات با عنوان کژگزيني مطرح مي شود. با توجه به وجود واقف و کارگزار به عنوان دو عامل و وجود ديگر عناصر لازم براي تشکيل يک همكاري - اقدامات، نتايج، عايدي و اطلاعات ـ مي توان شکل درختي مربوط به اين مسئله را در قالب يک نمودار همراه با اطلاعات نامتقارن بيان كرد. نمودار 1: الگوي واقف- متولي تحت شرايط کژگزيني

منبع: استفاده از نمودار الگوي کارگزار-کارفرما تحت شرايط کژگزيني (راسموسن، 2000). با توجه به (نمودار1)، از آنجا که واقف در انتخاب متولی در رابطه با مهارت و توانایی متقاضی تولیت، اطلاعات کمتری نسبت به خود آن فرد دارد، نمی تواند در تعین نوع متولی نقشی داشته باشد. بنابراین تعیین نوع متولی برعهده طبیعت _ به عنوان عاملی خارجی و خارج از کنترل واقف _ قرار می گیرد. در صورتي که فرد پيشنهاد دهندة توليت موقوفة فردي امين و درستکار و داراي مهارت کافي و از نوعي خوب باشد، واقف ممکن است به وي پيشنهاد توليت موقوفه را ندهد؛ بنابراين پيامد و نتيجة اين كار براي واقف و متولي صفر خواهد بود. در اين حالت و در صورت پذيرش پيشنهاد واقف از سوي متولي بهترين پيامد و نتيجه براي هر دو طرف حاصل خواهد شد. در صورتی که عوامل محیطی و خارج از دسترس واقف نوع بد فرد نامناسب و ناتوان - را برای واقف مشخص کند، اگر واقف به اين فرد پيشنهاد توليت ندهد، نتيجه اي به دست نمي آيد، ولي در صورت قبول پيشنهاد، واقف در اين مرحله، انتخاب و نتيجة نامطلوبي به دست خواهد آورد. در هريک از اين دو حالت و در صورت رد پيشنهاد واقف از سوي درخواست کنندگان توليت موقوفه، نتايج ديگري ميان بهترين و بدترين حالت رقم خواهد خورد. 3-2- نحوه ادارة موقوفه توسط متولي تعيين شدهپس از تعيين متولي از سوي واقف، از آنجا که انگيزه و قصد واقف از وقف، تقرب الهي و انجام کاري الهي است، واقف به دنبال کسب بيشترين عايدي از موقوفه براي امور خير مورد نظرش است. در برابر متولي موقوفه لزوماً اين انگيزه را نداشته و فقط در پي انجام وظايف خود است؛ زيرا هدف او تنها رسيدن به دستمزد و پاداش عملش است. اهميت موضوع زماني بيشتر مي شود که واقف پس از وقف هيچ رابطه اي با موقوفه ندارد (موسوي خميني، 1425ق، ج 3، ص 115) هرچند واقف در زمان حياتش، خود توليت را بر عهده گيرد. اين مشکل در ادامه براي وقف که ميراثي جاويدان است باقي خواهد ماند. اين مطلب را مي توان در قالب الگوي کژمنشي با پنهان کاري در اقتصاد اطلاعات تبيين کرد. در اين حالت واقف در انتخاب متولي با مشکلي روبه رو نمي شود و متولي را به درستي و در فضاي اطلاعات کامل انتخاب مي کند، اما در عمل متولي ادارة موقوفه را بر عهده گرفته و واقف از نحوة انجام آن مطلع نيست. شکل درختي اين بازي را مي توان در قالب نمودار زير ترسيم کرد. نمودار 2: الگوي واقف متولي زير شرايط کژمنشي با پنهان کاري

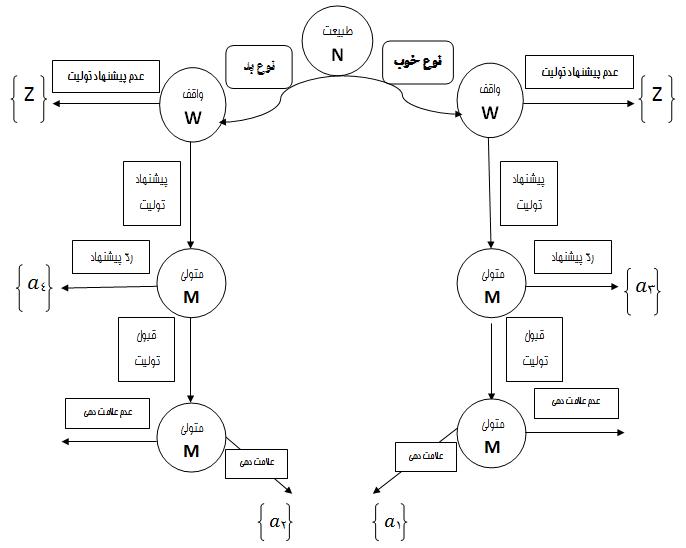

منبع: استفاده از نمودار الگوي کارگزار-کارفرما تحت شرايط کژمنشي با پنهان کاري (راسموسن، 2000). با توجه به نمودار (شمارة 2)، واقف به کارگزار، ادارة موقوفه را پيشنهاد مي دهد که در صورت نپذيرفتن عايدي و نتيجه صفر خواهد بود و در صورت پذیرش آن از سوی متولی، این عوامل خارج از دسترس واقف طبیعت - است که نوع تلاش متولی در اداره موقوفه را تعیین می کند. به کارگيري نهايت تلاش از سوي متولي در كار توليت موقوفه، نتيجة مطلوب و به کارگيري حداقل تلاش نتيجة نامطلوب را به همراه خواهد داشت. همچنين ممکن است واقف به گونه اي از پنهان کاري متولي در انجام وظايفش پيشگيري کرده باشد، اما متولي دربارة نتايج و اهداف مورد نظر واقف و چگونگي دستيابي به آن اهداف اطلاعاتي بيشتر از واقف داشته باشد و آن اطلاعات را در اختيار واقف قرار ندهد. اين مورد را مي توان با حالت کژمنشي با کتمان اطلاعات در اقتصاد اطلاعات تطبيق داد. واقف پس از تعيين و انتخاب صحيح متولي براي موقوفه و اطمينان از انجام نهايت تلاش وي در جهت نيت و هدفش از اين نکته غافل است که متولي اطلاعاتي دربارة نحوة تحقق نتايج و اهداف مد نظر واقف دارد که واقف از آن اطلاعات بي بهره است و متولي آن را کتمان مي کند. شکل درختي اين حالت نيز در فرايند کژمنشي با کتمان اطلاعات و در نمودار زير مشاهده مي شود. نمودار 3: الگوي واقف متولي تحت شرايط کژمنشي با کتمان اطلاعات

منبع: استفاده از نمودار الگوي کارگزار ـ کارفرما تحت شرايط کژمنشي با کتمان اطلاعات (راسموسن، 2000) در نمودار (شمارة 3) مشاهده مي کنيم که پس از پذيرفتن توليت از سوي متولي، با توجه به عدم بهره مندی واقف از اطلاعات متولی، این عوامل خارج از دسترس واقف است که کتمان و یا عدم کتمان اطلاعات از سوی متولی را مشخص خواهد کرد. در صورت کتمان اطلاعات، نتيجة نامطلوب و در صورت عدم کتمان اطلاعات از سوي متولي نتيجة مطلوب به دست خواهد آمد. مطمئناً نگراني واقف از اين مسئله براي دوران پس از حياتش نيز بيشتر خواهد بود؛ زيرا، مادامي که واقف خود مسئوليت توليت موقوفه را بر عهده دارد و بر امور توليت نظارت مي کند، نگراني اش دربارة نحوة اداره موقوفه و حصول نتايج کمتر از زماني است که ادارة آن را بر عهدة ديگران مي گذارد. از اختيارات متولي در ادارة موقوفه، اجاره دادن موقوفه است. شرع براي متولي جهت بهره برداري از موقوفه اين امکان را فراهم مي سازد که موقوفه را اجاره داده و از درآمد آن اهداف واقف از وقف را محقق کند (موسوي خميني، 1425ق، ج 3، ص 142). درحال حاضر، اجاره يکي از شيوه هاي رايج در ادارة موقوفات از سوي سازمان اوقاف و امور خيريه است. در اجاره نيز ما با دو طرف مؤجر و مستأجر روبه رو هستيم که مؤجر منافع عين مستأجر را در قبال عوض معلومي، به تمليک مستأجر در مي آورد (ماده 466 قانون مدني). متولي در مقام مؤجر اقدام به اجاره دادن موقوفه به مستأجر مي كند و مستأجر به بهره برداري از موقوفه مي پردازد و در قبال اجارة موقوفه موظف است اجاره بهايي را به متولي پرداخت کند و متولي آن را در جهت اهداف واقف هزينه مي کند. در بيشتر موارد مستأجر موقوفه آشنايي بيشتري با نحوة کارايي موقوفه دارد. به همين دليل اطلاعات بهتري در مقايسه با مؤجر که متولي موقوفه است در زمينة نحوة بهره برداري از موقوفه دارد. شايد يکي از علل استفاده از روش اجاره در ادارة و بهره برداري از موقوفه به دست متوليان، نداشتن تخصص لازم در بهره برداري از موقوفه باشد. اطلاعات بيشتر مستأجر دربارة موقوفه و شيوة بهره برداري از آن به ويژه در حالتي که متولي همچون سازمان اوقاف با موقوفات فراوان روبه رو باشد، سبب ايجاد عدم تقارن در اطلاعات ميان مؤجر و مستأجر مي شود که مي تواند مؤجر، متولي را در يافتن مستأجر مناسب براي موقوفه با مشکل کژگزيني روبه رو سازد. از سوي ديگر در اين باره نيز اهداف مستأجر لزوماً در جهت اهداف متولي که در جهت اهداف وقف است، قرار ندارد و مستأجر فقط به فکر بهره برداري از موقوفه براي کسب منافع خود و بيشينه کردن سودش است. راهکارهاي کاهش هزينه هاي ناشي از عدم تقارن اطلاعات در وقفبراي کاهش مشکلات ناشي از نامتقارن بودن اطلاعات در وقف مي توان از راه حل هاي بيان شده در اقتصاد اطلاعات الگوبرداري كرد. همچنين با توجه به ماهيت و صورت خاص اين قرارداد مي توان راه حل هايي ويژه اين عقد نيز ارائه داد که در ادامه به آن خواهيم پرداخت. راهکارهاي مقابله با کژگزينيدر برابر مشکل کژگزيني در تعيين کارگزار، کارفرما از دو عنصر علامت دهي و گزينش براي کاهش خطرهاي ناشي از اين مشکل استفاده مي کند. الف- علامت دهي و گزينشهمچنان که فرد داراي کالاي با کيفيت بالاتر در صورت مواجهه با عدم تقارن اطلاعات در بازار کالا، سعي در طراحي فرايندي براي تمايز ميان کالاها در بازار دارد، در انتخاب کارگزار توسط کارفرما نيز فرد با تخصص بيشتر مي كوشد با ارائة شواهد و علايمي همچون مدارک تحصيلي، سن و... تمايز ميان خود و ديگر رقبايش را براي کارفرما آشکار کند. اسپنس (1973، ص 356) معتقد است در صورت آشکارسازي اطلاعات شخصي توسط هر يک از دو طرف معامله به تعادل خواهيم رسيد. در ازاي اين آشکارسازي، دو طرف معامله با هزينه هايي روبه رو مي شوند؛ و افزون بر آن، اين علايم قابل کپي برداري از سوي ديگران نيز هست (گال، 1999، ص 392). دربارة رابطة ميان متولي و واقف، با توجه به حساسيت واقف در موقوفه و اينکه پس از وقف کردن رابطة واقف با موقوفه به طور کامل قطع مي شود، واقف براي فرار از مشکل کژگزيني در انتخاب متولي مي تواند فرايندي طراحي کند که بر اساس آن متوليان با دادن علامت و سيگنال هايي صداقت خود در توانايي اداره موقوفات را براي واقف نمايان کنند. شکل درختي اين مسئله را مي توان در قالب بازي در نوع علامت دهي و در نمودار زير مشاهده کرد. نمودار 4: الگوي واقف متولي تحت شرايط علامت دهي

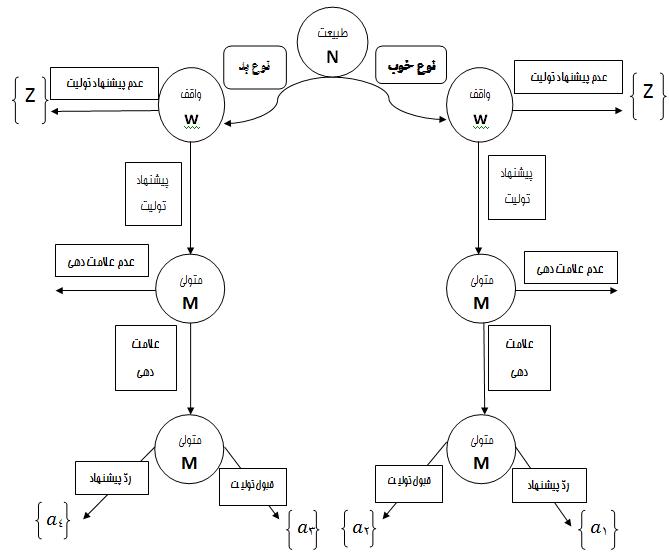

منبع: استفاده از نمودار الگوي کارگزار-کارفرما تحت شرايط علامت دهي (راسموسن، 2000). بر اساس (نمودار 4) در این مرحله به علت عدم تقارن اطلاعات میان واقف و متقاضی تولیت موقوفه، عامل خارجی و شرایط محیطی - طبیعت - است که در ابتدا نوع کارگزار را برای واقف تعیین می کند. در اين مرحله و براي کاهش خطر کژگزيني، کارگزار پيش از عقد قرارداد با اقدامات مناسب و خوب خود به گونه اي مشكل عدم تقارن اطلاعات را رفع مي كند و با دادن علايمي مي كوشد اطلاعات مخفي براي واقف را نمايان سازد. با توجه به حالات مختلف، پيامد و نتايج اين بازي متفاوت خواهد بود. در اين باره واقف مي تواند فرايند جذب متولي را به گونه اي طراحي کند که متوليان مختلف بر اساس اظهارات خود يا حتي بر اساس رفتارشان با دادن علايمي همچون ميزان تحصيلات، فعاليت هاي موازي و در جهت ادارة موقوفه و... به نوعي واقف را در انتخاب بهتر ياري کنند. با اين روش واقف که اطلاعات کمتري دربارة نحوة ادارة موقوفه دارد مي تواند با توجه به اطلاعات و علايمي که متوليان در اختيار او قرار مي دهند، در همان آغاز و پيش از تنظيم قرارداد به گزينش متولي از ميان متوليان مختلف بپردازد. عدم توانايي و اطمينان واقف در انتخاب صحيح متولي را مي توان دليلي براي برعهده گرفتن توليت موقوفه از سوي واقف در زمان حياتش دانست. ب. استفاده از شيوه مزايده در اجاره موقوفهيکي از روش هاي کاهش خطر کژگزيني در معاملات، استفاده از روش مزايده است. در مزايده غالباً خريدار نکات بيشتري در مقايسه با فروشنده دربارة کالاي مورد معامله دارد و فروشنده نيز نمي خواهد در همان آغاز قيمتي را براي فروش پيشنهاد دهد؛ بنابراين، استفاده از مزايده راهي براي گسترش اطلاعات به شمار مي آيد. ميلگرام و وبر (1982، ص 1096) بهترين سياست در مزايده براي فروشنده را راست گويي مي دانند. با توجه به وجود برداشت عمومي از اينکه فروشندة کالاي معامله شده در مزايده دربارة کالاي خود از اطلاعاتي پنهان که در اختيار خريدار نيست بهره مند است، فروشنده بايد قبل از مزايده اين اطلاعات را در اختيار همگان قرار دهد. اگر فروشنده از دادن اطلاعات خودداري کند، خريداران اطلاعات را نامطلوب مي دانند و اين موضوع را دليلي بر بي کيفيت و معيوب بودن کالا قلمداد خواهند کرد. عدم تقارن اطلاعات در ميان خريداران نيز در پيشنهادهاي ايشان اثرگذار خواهد بود. پيشنهاد دهنده اي که اطلاعاتي ناخوشايند از کالاي مورد معامله داشته باشد که ديگر رقيبان از آن اطلاعات بي بهره اند، قيمت پايين تري در مزايده پيشنهاد خواهد داد. در قانون اوقاف ايران تأکيد شده است که براي رعايت مصلحت وقف و بهره برداري صحيح بايد رقبات موقوفه را با توجه به مفاد وقف نامه و قوانين مربوطه و جلب نظر کارشناس يا خبرة محلي از راه مزايده به اجاره واگذار كرد (مادة 11 آيين نامة اجرايي قانون تشکيلات و اختيارات سازمان اوقاف و امور خيريه مصوب 10/2/65 ). سوري (1383، ص121) ميزان درآمدهاي اجاره اي رقبات منفعتي غيرمتصرفي[1] را در سال 1380 براي هر متر مربع در سال، شش برابر رقبات منفعتي متصرفي بيان کرده است. همچنين با توجه به ماهيت حکومتي سازمان اوقاف و امور خيريه، وجود رانت و انحصار اطلاعات در بهره برداري از موقوفات بي شماري که توليت آن بر عهدة اين سازمان است به عنوان يکي از خطرهاي مهم ادارات دولتي همواره مطرح است. استفاده از روش مزايده در اجارة موقوفات افزون بر حل خطر کژگزيني در انتخاب مستأجر، از به وجود آمدن انحصار در بهره برداري از موقوفات نيز جلوگيري مي کند. ج ـ اجارة موقوفه توسط متولياز تفاوت هاي اجاره در عقد وقف در رابطة مؤجر با عين مستأجره است. در اجارة مؤجر مالک عين مستأجره است، ولي در اجارة موقوفه مؤجر متولي موقوفه است نه مالک آن. همچنان که اشاره کرديم خطر کژگزيني در تعيين متولي، واقف را تهديد مي کند و ممکن است واقف در انتخاب متولي دچار انتخاب معکوس شده و متولي را به درستي انتخاب نکند. اين موضوع، يعني احتمال کژگزيني در انتخاب متولي از سوي واقف، در کنار تفاوت رابطة متولي و مؤجر با عين مستأجره امکان وقوع خطر کژمنشي ناشي از نبود انگيزة لازم در متولي را مضاعف خواهد کرد. در واقع، هرچند وجود انگيزة کافي در واقف براي حفاظت از موقوفه و بهره برداري هرچه بهتر از آن احتمال انتخاب معکوس در تعيين متولي را به حداقل مي رساند، عدم وجود اين انگيزه در متولي اين احتمال را در انتخاب مستأجر به شدت افزايش خواهد داد. اين مسئله زماني اهميتي دو چندان خواهد يافت که واقف در انتخاب خود دچار کژگزيني و انتخاب معکوس نيز شده باشد. يکي از راه هاي کاهش اين مسئله دادن اجاره موقوفه به متولي است. همان گونه که واقف غالباً در زمان حيات خود ادارة موقوفه را خود بر عهده مي گيرد و در نتيجه آن خطرهاي ناشي از عدم تقارن اطلاعات را به حداقل ممکن مي رساند، در اجارة موقوفه توسط متولي و براي کاهش خطرهاي ناشي از عدم تقارن اطلاعات ميان مؤجر و مستأجر، متولي مي تواند خود اجارة موقوفه را بر عهده بگيرد. اين مطلب افزون بر جلوگيري از خطر کژگزيني در انتخاب مستأجر، خطر کژمنشي را نيز، با توجه به اين مطلب که مسلماً انگيزه متولي در اداره و بهره برداري هرچه بهتر از موقوفه نسبت به غير او بيشتر خواهد بود کاهش خواهد داد. 4-2- راهکارهاي مقابله با کژمنشياز نگراني هاي اساسي و مهم واقف پس از تعيين متولي موقوفه، اطمينان از ادارة صحيح موقوفه در جهت اهداف واقف است. علت اين كار را مي توان در آگاهي بيشتر متولي در مقايسه با واقف دربارة نتايج و عايدي حاصل از موقوفه و عدم توانايي واقف در نظارت کامل و جامع بر چگونگي ادارة موقوفه دانست. واقف همواره دربارة آينده موقوفه، به ويژه پس از مرگش، نگراني بيشتري به نسبت زمان حياتش دارد. هرچند شرع با وضع احکام و قرار دادن شرايطي همچون تعيين شروط عدالت، امانت داري و توانايي ادارة موقوفه در کاهش اين مشکلات كوشيده است، مي توان با بهره گيري از روش هاي پيشنهادي علم اقتصاد متعارف نيز ضمن افزايش اطمينان واقف به آيندة موقوفه، افزايش ميزان بهره وري در موقوفات و در نتيجه ترغيب خيرين به سنت وقف و افزايش ميزان موقوفات را دنبال کرد. الف ـ ارزيابي عملکرد (نظارت)کارفرما براي ارزيابي عملکرد کارگزار، بايد رفتار مطلوب مد نظر خود را در قرارداد بيان كند و کنترلگرهايي را براي انجام اين ارزيابي در طول انجام برنامه قرار دهد. نکتة مهم آن است که در فرايند ارزيابي بايد هزينه هاي آن از عايدي هاي حاصله جبران شدني باشند؛ چرا که در بسياري موارد زير نظر گرفتن کامل رفتارها امري بسيار پرهزينه و ناممکن است (هالمسترم، 1979، ص 74). نکتة مهم اهتمام شارع به اين مطلب دربارة وقف است. در وقف، شارع اين اختيار را به واقف داده است که براي اطمينان از اقدامات متولي در جهت انگيزه و اهداف وقف، افزون بر متولي يک يا چند نفر را به عنوان ناظر بر امور اجرايي متولي براي نظارت بر مال موقوفه تعيين كند. بر اين اساس، شارع با توجه به نوع شناخت واقف از متولي و نحوة ادارة موقوفه، وي را ميان دو نوع نظارت استصوابي و اطلاعي مخير کرده است. از آنجا که در نظارت استصوابي اقدامات متولي با تصويب قبلي ناظر اجرا مي شود و در نظارت اطلاعي اقدامات متولي فقط به آگاهي ناظر مي رسد، در مواردي که واقف اطمينان بيشتري به متولي و گزينش درست و مناسب او داشته باشد، از نظارت اطلاعي و در مواردي که حساسيت ادارة موقوفه بالا باشد يا واقف فردي ريسک گريز بوده، از نحوة انتخاب و گزينش متولي ادارة موقوفه اطمينان کافي نداشته باشد از نظارت استصوابي استفاده مي کند. اهتمام شارع در كار نظارت به اين مرحله ختم نمي شود و شارع در جهت اطمينان هرچه بيشتر واقف از ادارة موقوفه براي اهداف وقف، درجه اي از ولايت و حق نظارت بر موقوفه و نحوة ادارة آن توسط متولي را براي حاکم شرع قرار داده است. اين نظارت تا مرحله اي است که حاکم مي تواند با حصول شرايط متولي را از منصبش عزل کند (حائري يزدي، 1380، ص 280). يکي از روش هاي ساده در نظارت و ارزيابي عملکرد، نظارت متولي يا كارگزار بر محصول و عايدي حاصله است. از آنجا که شرع رعايت شروط مشروع قرارداد شدة واقف را تأييد مي كند (ر.ك: موسوي خميني، ج3، ص145)، وي مي تواند با قرار دادن شروطي در وقف نامه، متولي را ملزم به برآوردن محصول و عايدي مشخص كند و ناظر را در عزل متولي در صورت به دست نيامدن نتيجة مورد نظر مخير کند. در واقع، ادامة توليت منوط به حصول نتايج و اهداف مورد نظر واقف در وقف خواهد بود. در مقابل، استفاده از تشويق و پاداش براي متولي در صورت تحقق اهداف وقف، شيوه اي است که ضمن افزايش انگيزة متولي در ادارة موقوفه، انگيزه وي را در جهت انگيزة واقف قرار خواهد دهد. اين موارد را مي توان نوعي علامت دهي از سوي متولي پس از پذيرفتن توليت دانست و شکل درختي اين مورد را در قالب بازي تحت شرايط غربالگري به صورت زير ترسيم نمود. نمودار 5: الگوي واقف متولي تحت شرايط غربالگري

منبع: استفاده از نمودار الگوي کارگزار کارفرما تحت شرايط غربالگري (راسموسن، 2000). در شرايط بازار با اطلاعات نامتقارن، گاه طرفي كه اطلاعات كمتر دارد مي كوشد از چگونگي عملکرد طرف قرارداد اطلاعاتي به دست آورد و نقصان اطلاعاتي خود را برطرف سازد. در اين بازي علامت دهي توسط يك بازيكن براي نشان دادن نوع خود پس از قرارداد انجام مي گيرد. همانطور که در نمودار نشان داده مي شود با توجه به اينكه واقف از توانايي و نوع کارگزار مطلع نمي باشد شروع كننده بازي و تعیین کننده نوع کارگزار عامل خارجی و خارج از کنترل کارفرما طبيعت - خواهد بود. در صورتي كه واقف قرارداد را نپذيرد بازي به پايان مي رسد، ولي اگر قرارداد پذيرفته شود و کارگزار براي اثبات كارايي و تلاش بالايي خود شروع به علامت دهي کند، چنين حالتي را غربالگري مي نامند. ب. ارائة تضمينارائة تضمين (گارانتي) غالباً در مواردي که مصرف کننده توانايي مشاهدة نحوة توليد محصول را ندارد و ممکن است با خطر کژمنشي بنگاه در نحوة توليد مواجه شود، استفاده مي شود. ايمونز (1986) در تبيين مسئلة عدم توانايي خريداران براي مشاهدة کيفيت کالاي توليد شده در زمان توليد و احتمال وجود کژمنشي در رفتار توليد کننده، تنها راه حل براي ترغيب توليد کننده به توليد کالاي باکيفيت را گارانتي کردن محصولات دانسته است؛ از اين روش در سرمايه گذاري نيز استفاده مي شود، به اين روش که کارپرداز براي کاهش خطرهاي کژمنشي و اثبات هم راستايي عملکردش با منافع سرمايه گذار با انجام اقداماتي همچون ارائة گزارش هاي مشخص براي تسهيل فرايند ارزيابي، يا با تأييد پروژه به دست شخص ثالث معتبر و مشهور به عنوان ارائة تضمين استفاده مي کند. در وقف نيز واقف مي تواند متولي را ملزم به ارائة گزارش هاي ماهانه يا فصلي براي افزايش قدرت ارزيابي عملکرد وي کند. اين روش توسط سازمان اوقاف و امور خيريه براي نظارت بر عملکرد متوليان استفاده مي شود. بر اساس قانون اوقاف، متوليان موقوفات بايد حداکثر در سه ماهة آخر سال بودجة موقوفات را که حاوي مشخصات رقبات، ريز ارقام درآمدها، هزينه ها، موجودي و بدهي و مطالبات است به ادارة اوقاف محل موقوفه تحويل دهند؛ ادارات اوقاف نيز ظرف يک ماه با بررسي اين مستندات دربارة نحوة عملکرد متولي در جهت اهداف وقف گزارش به دست مي دهد (مادة 20 آيين نامة اجرايي قانون تشکيلات و اختيارات سازمان اوقاف و امور خيريه مصوب 10/2/65 ). همچنين واقف مي تواند براي افزايش اطمينان از عملکرد متولي همسو با اهداف وقف، از وي تقاضاي ارائة تضمين در قبال عملکردش در ادارة موقوفه كند و با گنجاندن اين مطلب در وقف نامه مصونيت وقف را در برابر عملکرد متولي بالا برد. ج. تنظيم قرارداداز موارد بسيار مهم در کاهش خطرهاي ناشي از کژمنشي در روابط طرفيني، نحوة تنظيم قرارداد است؛ به طوري که اساسي ترين موضوع در مديريت، نحوة بهره گيري از اطلاعات اثرگذار بر تصميم سازي کارگزاران در قراردادهاي اشتغال براي اثر بر ميزان تلاش آنان است؛ همچنين اثرگذاري بر کارگران ريسک گريز مورد ديگري است كه در اين باره عنوان شده است (فريدريکسن، 2004، ص 709). به قرارداد وقف در اصطلاح وقف نامه مي گويند. نحوة تنظيم وقف نامه توسط واقف مي تواند ترسيم کنندة آيندة موقوفه و نيز نحوة ادارة آن باشد. اين مطلب زماني اهميت دوچندان مي يابد که واقف پس از اجراي صيغة وقف براي موقوفه حکم اجنبي را پيدا كند و حق ادارة موقوفه به متولي تعيين شده به دست واقف سپرده مي شود. هرچند واقف مي تواند در وقف نامه توليت را در زمان حياتش براي خود قرار دهد، ولي با توجه به عمر محدود واقف در برابر عمر ابدي موقوفه، شروط واقع در قرارداد وقف است که آيندة موقوفه را تعيين خواهد کرد. واقف در تنظيم وقف نامه بايد شروط مرتبط با نحوة ادارة موقوفه به دست متولي را به گونه اي تنظيم كند که ضمن ايجاد انگيزه در متولي براي ادارة موقوفه در مسير اهداف وقف، امکان کژمنشي و رفتار متولي در جهت انگيزه هاي شخصي و انگيزه هاي متمايز از اهداف واقف را به حداقل برساند. استفاده از گزينه هاي تنبيهي در صورت به دست نيامدن نتايج و عايدي مقرر براي موقوفه، گزينه هاي تشويقي در صورت تحقق اهداف مورد نظر وقف، ملزم ساختن متولي به ارائة گزارش هاي عملکرد ماهيانه و فصلي، تعيين ناظر اطلاعي يا استصوابي با توجه به ماهيت وقف و نحوة تعيين متولي، تعيين شرايط متولي با توجه به ماهيت وقف، مرتبط ساختن دستمزد و اجرت متولي با ميزان عايدي حاصل از ادارة موقوفه براي افزايش انگيزة متولي در ادارة وقف و همچنين سهيم کردن وي در ضررهاي احتمالي و... مواردي است که واقف مي تواند با گنجاندن آن در وقف نامه با کاهش خطرهاي ناشي از عدم تقارن اطلاعات خود با متولي، اطمينان خود را براي تحقق هرچه بهتر اهداف وقف در زمان حيات و پس از آن افزايش دهد. د. ساير راهکارهابا توجه به ماهيت عقد وقف در اسلام و ويژگي هاي خاصي که اين عقد در ميان ديگر عقود اسلامي به خود اختصاص داده است، مي توان دسته اي از پيشنهادها را براي کاهش کژمنشي متولي در ادارة موقوفه ارائه داد که شايد برخي از آنها هم اکنون در قوانين نيز استفاده شده و حتي توسط شرع پيشنهاد شده است. انتخاب متولي يا ناظر از ميان موقوف عليهماز مشکلات و نگراني هاي واقف در وقف، نبود انگيزة کافي در متولي موقوفه براي ادارة آن است. قحف (1997، ص 28) در بيان ارائة راهکار براي ايجاد انگيزه در افزايش بهره وري موقوفات، هم راستا کردن هدف مديران وقف با اهداف واقف از وقف در چارچوب رقابت را گامي براي حل اين مشکل بيان مي کند. يکي از روش هاي افزايش انگيزه متولي در ادارة وقف، قرار دادن موقوف عليهم در جايگاه متولي و اداره کنندة وقف است. موقوف عليهم كه از سوي واقف حق استيفاى منافع موقوفه به ايشان واگذار شده است، انگيزة کافي را در ادارة موقوفه دارند؛ چرا که عايدي حاصل از موقوفه براي ايشان است. اين مسئله به ويژه در موقوفات خاص که در آن موقوف عليهم اشخاص و افرادي معين مانند وقف بر اولاد مي باشند، قابل اجراست. همچنين واقف مي تواند موقوف عليهم را به عنوان ناظران بر امور موقوفه و نحوة ادارة متولي قرار دهد و با اين روش ضمن افزايش کارايي وقف به ويژه در نحوة ادارة موقوفه، از آنجا که عوايد حاصل از موقوفه به موقوف عليهم اختصاص مي يابد، از انگيزة ايشان براي جلوگيري متولي از انجام رفتارهاي کژمنشانه استفاده کند؛ براي نمونه، در مدارس موقوفة دورة صفوي، مدرس طلاب نقش مدير و مسئول مدرسه را داشته است و در موارد بسياري نيز ناظر موقوفه بوده است و بابت ادارة امور مدرسه حق نظارت دريافت مي کرده است (احمدي، 1381، ص40). اداره موقوفات با چند متولي يا به شيوة هيئت امنايياز روش هاي تعيين متولي در ادارة موقوفات، که مورد تأييد شرع نيز است، استفاده از چند متولي براي ادارة موقوفه است. اين متوليان مي توانند نسبت به يکديگر در ادارة موقوفه حالت مستقل داشته باشند يا براي ادارة موقوفه مجتمعاً دربارة موقوفه تصميم گيري کنند (موسوي خميني، 1425ق، ج 3، ص 147). سازمان اوقاف و امور خيريه نيز در ادارة موقوفات عام و موقوفات مجهول التوليه، بر اساس قانون شخص يا هيئتي را براي اداره و نگه داري موقوفات، زير نظر اين سازمان به عنوان امين يا امنا تعيين مي کند که شمار ايشان با توجه به خصوصيات و اقتضاي موقوفات معين مي شود (مادة 1 آيين نامة نحوة انتخاب و برکناري، شرايط و حدود اختيارات و وظايف امين، يا هيئت امناي اماکن مذهبي و موقوفات، مصوب 10/2/65). در اين موارد توليت موقوفه با سازمان اوقاف و امور خيريه است، ولي به صورت امانت موقوفه به هيئت امنا واگذار مي شود. سپردن توليت موقوفه به جمعي از افراد، در مقابل سپردن آن به متولي خاص نيز مي تواند به عنوان راهکاري در جهت کاهش خطرهاي ناشي از عدم تقارن اطلاعات ميان واقف و متولي تحليل شود. هرچند سپردن توليت موقوفه به چند متولي ممکن است اشکالاتي را نيز در ادارة موقوفه به وجود آورد، اما با تعيين نحوة تعيين متوليان و حدود اختيارات هر يک از ايشان مي توان از امکان زاويه گرفتن ادارة موقوفه از اهداف واقف در ادارة وقف توسط متوليان جلوگيري کرد. در اين روش هزينه هاي مربوط به نظارت وقف نيز به ميزان چشمگيري کاهش خواهد يافت؛ زيرا اعضاي هيئت امنا به نوعي بر عملکرد ديگري نظارت خواهند كرد. مديريت موقوفات توسط مجامع يا هيئت امنا را مي توان عاملي براي تقويت درآمد موقوفات منفعتي در مقايسه با مديريت متولي مستقل و مديريت سازمان هاي دولتي دانست. علت اين كار وجود انگيزه در ميان هيئت امناي محلي براي افزايش درآمدزايي موقوفه در جهت بهبود وضعيت محل زندگي شان و همچنين اطلاع کامل ايشان از نيازهاي محلي و وضعيت ملک و نحوة واگذاري آن است. در اين حالت سازمان اوقاف به تقويت بُعد نظارتي خود خواهد پرداخت (سوري، 1383، ص121). بررسي صورت گرفته دربارة رقبات متصرفي ادارة اوقاف جنوب تهران که به دو مجموعة رقبات اداري (توليت سازمان اوقاف و امور خيريه) و هيئت امنايي (واگذار شده به بخش خصوصي) تقسيم شده اند نشان مي دهد كه متوسط درآمد ساليانه هر متر مربع رقبات هيئت امنايي ساليانه دو برابر متوسط درآمد رقبات اداري و متوسط اجارة سالانه هر متر مربع از رقبات هيئت امنايي نيز دو برابر رقبه هاي اداري بوده است (همان، ص 120). استفاده از موقوف عليهم و يا افرادي که از آباداني و رشد موقوفه نفع مي برند در ميان اعضاي اين هيئت نيز در هم راستا کردن انگيزه ها در جهت انگيزه هاي وقف و مضاعف کردن تلاش هيئت امناي موقوفه بي تأثير نخواهد بود. انتخاب متولي از ميان معتمدين محلاز ديگر روش هاي مرسوم در توليت موقوفات به ويژه دربارة وقف عام که وقف بر عناوين عامه است، مانند وقف بر مساجد، مدارس، تعزيه داري، اطعام، دارو و درمان، کمک به فقيران و ايتام و...، انتخاب متولي از ميان معتمدين محل بوده است. شهرت و اعتبار مذهبي افراد در به دست آوردن سمت توليت موقوفه در اين روش از ادارة موقوفات امري مهم به شمار مي آمده است؛ براي نمونه، محمد يونس اشرفي در وقفنامة خود در صورت انقراض نسل (اولاد) خود، امام جمعه و جماعت شهري که موقوفات در آن واقع است را در مقام متولي موقوفات تعيين کرده است و نظارت را برعهدة اتقي و اورع علماي آن شهر قرار داده است (صالحي، 1387، ص416). در اين روش واقف براي کاهش خطرهاي ناشي از عدم تقارن اطلاعات (کژگزيني و کژمنشي) به يافتن متولي از ميان افراد داراي صلاحيت ديني پرداخته است و با در نظر گرفتن اعتبار مذهبي و ديني اين افراد ادارة موقوفه را به ايشان مي سپارد. عنصر دين داري در اين افراد سبب مي شود که فرد در انتخاب خود با مشکل کژگزيني رو به رو نشود و وجود دستورهاي ديني در حفظ موقوفه و رعايت جوانب وقف و اثرپذيري افراد مزبور از اين دستورها، نگراني واقف در تحقق اهداف مورد نظرش در ادارة موقوفه را كمتر مي کند. توجه شرع به ويژگي هاي ديني متولي نيز مي تواند تأييدي بر اين روش باشد. بيان شروطي همچون عدالت (بحراني، 1405ق، ج 22، ص 184) و امانت داري (موسوي خميني، 1425ق، ج 3، ص 145) را براي متولي از سوي شارع مي توان تأييدي بر اين مطلب قلمداد کرد. در همين باره سازمان اوقاف و امور خيريه در ايران افزون بر استفاده از متوليان و کارمندان سازمان، اين اجازه را دارد که از وجود افراد مورد اعتماد و مؤمن در ادارة امور موقوفات مجهول التوليه و اماکن مذهبي تحت تصدي خود به عنوان امين يا هيئت امنا استفاده كند. در حال حاضر با استفاده از اين اجازة قانوني در سراسر کشور از همکاري بيش از 9401 نفر به منزلة امين يا هيئت امنا استفاده مي كند که خدمت اين افراد براي موقوفات و اماکن مذهبي مربوطه تقريباً رايگان است (نظام زاده، 1378، ص14). مرتبط کردن دستمزد متولي با عوايد حاصل از موقوفهاز ديگر اقدامات براي افزايش انگيزه متولي در ادارة موقوفه، نحوة تعيين اجرت متولي است. چگونگي محاسبة اجرت متولي در ازاي ادارة موقوفه در کشورهاي مختلف متفاوت است. در قانون اوقاف کشور مصر اجرتي براي متولي در نظر گرفته نشده است و فقط وزارت اوقاف ده درصد از مجموع درآمد حاصله از موقوفات تحت اداره اش را دريافت مي كند و اجرت متولي بر اساس صلاحديد واقف يا حاکم شرع محاسبه مي شود. در قانون كشور اردن، اگر وزارت اوقاف در وقف خاص (وقف ذري) از جانب حاکم شرع (قاضي) خود عهده دار توليت وقف شده باشد، در نهايت ده درصد و اگر اين توليت را با کمک متولي ديگري انجام دهد، پنج درصد از درآمد وقف به منزلة اجرت برايش محاسبه خواهد شد (حيالي، 2008، ص 187). بر اساس قانون اوقاف کشور جمهوري اسلامي ايران حق التوليه و حق النظاره به ميزان تعيين شده در وقف نامه ارجاع داده شده است. در صورت نبود وقف نامه يا عدم تعيين آن حق التوليه به مقدار اجرت المثل و معادل ده درصد درآمد خالص ساليانه و حق النظاره نيز به ميزان اجرت المثل و معادل پنج درصد همان درآمد تعيين شده است (ماده 33 آيين نامه اجرايي قانون تشکيلات و اختيارات سازمان اوقاف و امور خيريه، مصوب 10/2/65 ). هرچند در ظاهر قانون اجرت متولي و ناظر را اجرت المثل معين کرده است، ولي با قرار دادن اين اجرت المثل به ميزان ده درصد درآمد خالص سالانه براي حق التوليه و پنج درصد آن براي حق النظاره به نوعي ميان تلاش متولي در قبال بهره وري از موقوفه و ميزان دستمزد و اجرت وي ارتباط برقرار کرده است. واقف نيز مي تواند با مرتبط کردن دستمزد متولي با ميزان بهره برداري از موقوفه و ذکر آن در وقف نامه، انگيزة متولي براي ادارة موقوفه را در جهت اهداف خود از وقف قرار دهد. اجاره موقوفه به موقوف عليهمعده اي از فقيهان در بيان اين مسئله که آيا متولي مي تواند به عنوان مستأجر به بهره برداري از موقوفه بپردازد، به علت يکي شدن مؤجر و مستأجر در فرض پيش گفته حکم به عدم جواز داده اند. همچنين از اشکلات مطرح شده بر فرض مزبور (اجارة موقوفه به متولي) افزايش اختيارات متولي است که مي تواند خطرهايي را براي موقوفه همراه داشته باشد. از آنجايي که فرض مزبور نوعي معامله با خود است و در معامله با خود ممکن است منافع اصيل (واقف و موقوفه) در شعاع منافع متولي با خطر روبه رو شود، احتياط حکم مي کند که متولي در معامله با خود و اجاره دادن موقوفه به خود فقط محدود به مواردي شود که واقف به صراحت به او اجازة چنين کاري را داده باشد (کمال الدين، 1996، ص 229). موقوف عليهم نمي توانند به عنوان مؤجر در اجاره عمل کنند؛ زيرا اجاره تمليک منفعت است و موقوف عليهم مالك منافع موقوفه نيستند تا بتوانند آن را به ديگري اجاره دهند (امامي، 1390، ص۶)؛ ولي اينکه ايشان به عنوان مستأجر موقوفه واقع شوند، با توجه به قواعد عمومي مستأجر در اجاره امري ممکن است. موقوف عليهم از انگيزه هاي کافي در بهره برداري درست و بهينه از موقوفه برخوردار است؛ زيرا منافع حاصل از موقوفه به عايدي براي موقوف عليهم به شمار مي آيد، مشکلات مطرح شده براي اجارة موقوفه به دست متولي را نيز نخواهد داشت. نحوة تمديد قرارداد اجارهاز راه هاي کاهش خطرهاي ناشي از کژمنشي در اجارة موقوفه از سوي مستأجر پس از عقد قرارداد اجاره مي توان به مرتبط کردن تمديد اجارة موقوفه با نحوة استفاده از آن اشاره کرد. اجارة موقوفه به صورت طولاني مدت انگيزة مستأجر در بهره برداري درست و مناسب از موقوفه را به شدت کاهش مي دهد و يکي از ابزارهاي اساسي متولي در جلوگيري و کاهش خطرهاي اخلاقي محتمل را از سوي مستأجر از ميان مي برد. مشهور فقيهان اماميه در خصوص حداکثر ميزان مدت در عقد اجاره، معتقدند که مدت در عقد اجاره مي تواند تا اندازه اي باشد که دو طرف عقد اجاره در نظر مي گيرند. از آن جمله مي توان به دلايل شيخ طوسي (ج3، ص 493) که شامل اجماع فقيهان، اصل عملي بر جواز است و ممنوعيت اجارة طولاني، نيازمند دليل است که در اين خصوص دليلي نيامده است، اشاره کرد. البته رعايت شروطي همچون قابليت بقاي عين مستأجره در ظرف و بعد از مدتي است که به عنوان مدت اجاره در نظر گرفته مي شود، كانون توجه عالمان اماميه بوده است. در اين زمينه علامه حلي (1388ق، ص316 ) در اين باره، اجاره کردن عيني در مدت زماني که عين در طول آن باقي مي ماند، اگرچه اين زمان طولاني باشد، به اين شرط که حدود زمان را مشخص كنند جايز مي شمارد و آن را نظر همة دانشمندان معرفي مي کند. بر اساس قانون، مدت اجاره در موقوفات نمي تواند بيش از ده سال باشد، مگر با جلب موافقت سرپرست سازمان. در اين خصوص آيين نامه تفاوتي ميان موقوفات عام و خاص در نظر نگرفته است (ماده 11 آيين نامه اجرايي قانون تشکيلات و اختيارات سازمان اوقاف و امور خيريه، مصوب 10/2/65). نحوة تنظيم قرارداداز ديگر راه هاي ايجاد انگيزه در مستأجر براي کاهش خطرهاي اخلاقي ايجاد، گنجاندن تشويق و تنبيه هايي در قرارداد اجاره براي افزايش انگيزة مستأجران است. تشويق به ادامه و تمديد عقد اجاره در صورت رعايت مصالح موقوفه در اجاره و نحوة بهره برداري و تمديد نكردن در غير آن صورت، الزام مستأجر به دادن گزارش هاي منظم دوره اي در جهت چگونگي بهره برداري از موقوفة اجاره داده شده، قرار دادن معافيت هاي مالياتي براي مستأجراني که براي مصالح موقوفه به بهره برداري از آن مي پردازند و... مواردي است که در اين جهت مي تواند استفاده شود. نتيجه گيريبا توجه به امکان تبيين مسئلة عدم تقارن اطلاعات ميان واقف و متولي در ادارة موقوفه و همچنين ميان متولي (موجر) و مستأجر به مثابة رايج ترين شيوة فعلي در بهره برداري از موقوفات، مي توان از راهکارهاي پيشنهادي براي کاهش پيامدهاي اين مسئله توسط اقتصاد متعارف، براي کاهش اين پيامدها در مسئلة وقف بهره برد. افزون بر اين راهکارها، پيشنهاد شيوه هاي جديد مبتني بر ماهيت و ساختار نهاد وقف نيز امري ممکن خواهد بود. در تعيين متولي، واقف با الگوبرداري از دو شيوة علامت دهي و گزينش، واقف مي تواند افزون بر شرايط عام مورد نظر شرع، شرايطي را که خود با توجه به نوع موقوفه براي ادارة موقوفه به صورت خاص براي متولي لازم مي داند، تعيين و شاخص ها و شيوه هايي را براي احراز آن در افراد داوطلب طراحي کند. براي اطمينان از ادارة موقوفه براي اهداف و انگيزه هاي واقف، واقف مي تواند ارزيابي عملکرد متولي در فواصل زماني مشخص را در وقف نامه قرار دهد و براي بررسي عملکرد متولي ناظر يا ناظراني را تعيين کند. همچنين گرفتن تضمين از متولي در حصول نتيجة مطمح نظر واقف و استفادة از تشويق و تنبيه در ارتباط با حصول و عدم حصول نتيجة مورد نظرش و گنجاندن اين مطالب در وقف نامه بهره گيرد. همچنين واقف مي تواند براي پيشگيري از وقوع کژمنشي توسط متولي در كار توليت موقوفه از راهکارهايي همچون انتخاب چند متولي و ادارة موقوفه به شيوة هيئت امنايي، سپردن توليت به موقوف عليهم، انتخاب متولي از معتمدين محل و مرتبط کردن اجرت متولي با عايدي حاصل از اداره موقوفه نيز بهره ببرد. در اجارة موقوفه به مثابة يکي از شيوه هاي رايج فعلي در بهره برداري از موقوفات نيز، استفاده از شيوة مزايده براي اجارة موقوفه يا اجاره دادن موقوفه به متولي به راهکارهايي براي کاهش خطر کژگزيني در انتخاب مستأجر و همچنين اجارة موقوفه به موقوف عليهم، ايجاد ارتباط ميان نحوة بهره برداري از موقوفه به دست مستأجر و تمديد اجاره با وي و همچنين دقت در نحوة تنظيم قرارداد و استفاده از بندهاي تشويق و تنبيه در قرارداد تنظيمي ميان مؤجر و مستأجر به عنوان راهکارهايي براي کاهش خطر کژمنشي از سوي مستأجر در اجارة موقوفه پيشنهاد مي شود.

منابع

احمدي، نزهت (بهار1381)، شيوة ادارة مدارس براساس وقفنامه ها در دورة صفوي ، وقف ميراث جاويدان، ش 37، ص33-40. امامي، سيدحسن(1390)، حقوق مدني، تهران، اسلاميه. بحرانى، آل عصفور، يوسف بن احمد بن ابراهيم(1405ق)، الحدائق الناضرة في أحكام العترة الطاهرة، قم، اسلامى. بوجلال، محمد(2003)، الحاجة إلى تحديث المؤسسة الوقفية بما يخدم أغراض التنمية الاقتصادية - بحث معد خصيصاً لفعاليات المؤتمر العالمي الثالث للاقتصاد الإسلامي المنعقد بكلية الشريعة والدراسات الإسلامية، جامعة أم القرى. حائري يزدي، محمدحسن(1380)، وقف در فقه اسلامي و نقش آن در شکوفايي اقتصاد اسلامي، مشهد، بنياد پژوهش هاي اسلامي. حلي، حسن بن يوسف بن مطهر (1388ق)، تذكرة الفقهاء (ط - القديمة)، قم، مؤسسة آل البيت. حيالي، محمد رافع يونس محمد (2008)، متولي الوقف: دراسة قانونية مقارنة بين الفقه الإسلامي في مذاهبه المختلفة والقوانين العربية، ومعززه بالتطبيقات القضائية، دار المطبوعات الجامعية. موسوي خمينى، سيدروح اللّه (1425ق)، تحرير الوسيلة، ترجمة على اسلامى، قم، اسلامى. سوري، حجت الله و كاظم ياوري (1383)، بررسي وضعيت بهره برداري اقتصادي از رقبات منفعتي اداره اوقاف جنوب شهر تهران ، نامه مفيد، ش 45، ص 111- 138. شاه حسيني، سعيد(1387)، بهينه سازي قراردادهاي تأمين مالي مستقيم بر مبناي الگوي مدير-عامل (مورد کاوي بانک صنعت و معدن)، تهران، دانشگاه امام صادق. صالحي، سميه و مرضيه داوري (پاييز1387)، ارزيابي فني و حقوقي نظام حسابرسي و نظارت بر موقوفات ايران ، در: مجموعه مقالات همايش بين المللي وقف و تمدن اسلامي، تهران، ج2، ص403-430. طوسى، محمدبن حسن(1387ق)، المبسوط في فقه الإمامية، تهران، المكتبة المرتضوية لإحياء الآثار الجعفرية. ـــــ، (1407ق)، الخلاف، قم، اسلامي. عاملى، زين الدين بن علي، (شهيد ثانى) (1410ق)، الروضة البهية في شرح اللمعة الدمشقية (المحشّى - كلانتر)، قم، كتابفروشى داورى. سازمان اوقاف و امور خيريه (1390)، قانون اوقاف، تهران، اسوه. قحف، منذر (1997)، الأساليب الحديثة في إدارة الأوقاف الخيرية، جدّه، المعهد الإسلامي للبحوث والتدريب. قوامي، حسن(1389)، انطباق نظريه بازي ها (الگوي مدير- عامل) در عقود مشارکتي (مضاربه، مشارکت مدني) در نظام بانکداري بدون رباي ايران، تهران، دانشگاه امام صادق. کمال الدين، امام محمد (بهار 1386)، چارچوب قانوني وقف در کشورهاي وادي نيل ، وقف ميراث جاويدان، ش 57، ص 86 101. ـــــ، (1996). الوصايا و الأوقاف في الفقه الإسلامي، بيروت، المؤسسة الجامعية للدراسات و النشر و التوزيع. نظام زاده، محمدعلي (1378)، تجربيات جمهوري اسلامي ايران در زمينه وقف ، وقف ميراث جاويدان، ش 27، ص 8 15. Emons,Winand, “Warranties, Moral Hazard, and the Lemons Problem”, Journal of Economic Theory, Department of Economics. University of California-San Diego,- La Jolla, California, 1988 , P.16-33. Frederickson James R .& Waller William “Carrot or Stick? Contract Frame and Use of Decision-Influencing Information in a Principal-Agent Setting”, Journal of Accounting Research, Vol. 43, No. 5 (Dec, 2005) , P. 709. Gale Douglas.“Signaling in Markets With Two-Sided Adverse Selection”, Economic Theory,Vol. 18, No. 2, Symposium: Differential Information Economies (Sep, 2001), P. 391-414. Holmstrom, Bengt,“Moral Hazard and Observability”, The Bell Journal of Economics, Vol. 10, No. 1, (Spring, 1979), P. 74-91. Laffont Jean-Jacques &David Martimort, The Theory of Incentives: The Principal-Agent Model, Princeton University Press, 2001. Boudgellal Mohammed, “The Need for a New Approach of the Socio-Economic Developing Role of Waqf in the 21st Century”, Studies in Islamic Economics in the 21st Century- Shariah Foundations, Theory & Institutions, International Islamic University Malaysia, Kuala Lumpur, 2005, P.245-259. Mankiw, principle of Microeconomics, 2004, Thomson , South Western. Milgrom Paul R. &Robert J. Weber “A theory of Auctions and Competitive Bidding”,Econometrica, Econometric Society, vol. 50(5) , 1982, P.1089-1122. Miller James d, Principles of Microeconomics, McGraw-Hill Companies, Incorporated, 2008. Rasmusen, Eric, Game & Information, an Introduction to Game Theory, John Wiley & Sons, 2000 Shavell Steven, “On Moral Hazard & Insurance”, The Quarterly Journal of Economics, MIT Press, November 1979. Spence, M. “Job Market Signaling”,Quarterly Journal of Economics 87, (1973) ,P. 355 374. Stiglitz,Joseph E. “The Contributions of the Economics of Information to Twentieth Century Economics”, The Quarterly Journal of Economics, Vol. 115, No. 4 (Nov., 2000) , P. 1441-1478.

پانویس

[1]. موقوفات غيرمتصرفي موقوفاتي است که متولي خاص داشته و اداره اوقاف صرفاً بر آن نظارت دارد و موقوفات متصرفي موقوفاتي است که متولي خاص نداشته و به موجب قانون و با رعايت وقف نامه اداره آنها به عهده سازمان حج و اوقاف و امور خيريه میباشد |

||||

| نام کتاب : معرفت اقتصادی نویسنده : موسسه آموزشی پژوهشی امام خمینی (ره) جلد : 7 صفحه : 4 | ||||

|

www.eShia.ir